Hành vi mua hàng thay đổi

Viện Nghiên cứu Kinh tế – Tài chính – Bất động sản Đất Xanh Services (DXS – FERI) vừa công bố báo cáo thị trường nhà ở quý 3/2023 và 9 tháng đầu năm 2023.

Theo báo cáo, các chủ đầu tư đều nỗ lực ra hàng, cạnh tranh khốc liệt về chính sách và cách thức bán hàng.

Các chủ đầu tư đều có chính sách bán hàng cạnh tranh. Thanh toán đợt đầu thấp (khoảng 10% ký hợp đồng mua bán), tỷ lệ thanh toán trả góp hàng tháng thấp, chỉ từ 0,5%/tháng. Thời gian thanh toán được kéo dài, giãn tiến độ thanh toán. Chính sách hỗ trợ lãi suất dài hạn, tối thiểu 24 tháng. Giá bán hợp lý, kèm theo các chính sách ưu đãi hấp dẫn, được đánh giá là cạnh tranh so với thị trường.

|

|

Quý III/2023, thị trường bất động sản ghi nhận lượng giao dịch thực tế chưa tăng nhưng tâm lý của khách hàng đã được cải thiện. |

Ngoài các chính sách như thưởng nóng nhiều và nhanh; đối chiếu hàng tuần, thanh toán 48h sau đối chiếu, chủ đầu tư miền Trung còn có chương trình vinh danh top đại lý, top nhân viên kinh doanh của dự án.

Quý III/2023, thị trường bất động sản ghi nhận lượng giao dịch thực tế chưa tăng nhưng tâm lý của khách hàng đã được cải thiện. Tỷ lệ tìm kiếm bất động sản của khách hàng gia tăng, đặc biệt là phân khúc phục vụ nhu cầu ở thực. “Khẩu vị” khách hàng tập trung vào việc ưu tiên lựa chọn sản phẩm có pháp lý chuẩn chỉnh, chủ đầu tư uy tín và chính sách bán hàng cạnh tranh, đặc biệt về phần tài chính và thanh toán. Về nhu cầu, loại hình bất động sản thu hút khách hàng hiện tại là căn hộ (tại khu vực các thành phố lớn), đất nền, nhà phố (tại các khu vực còn lại).

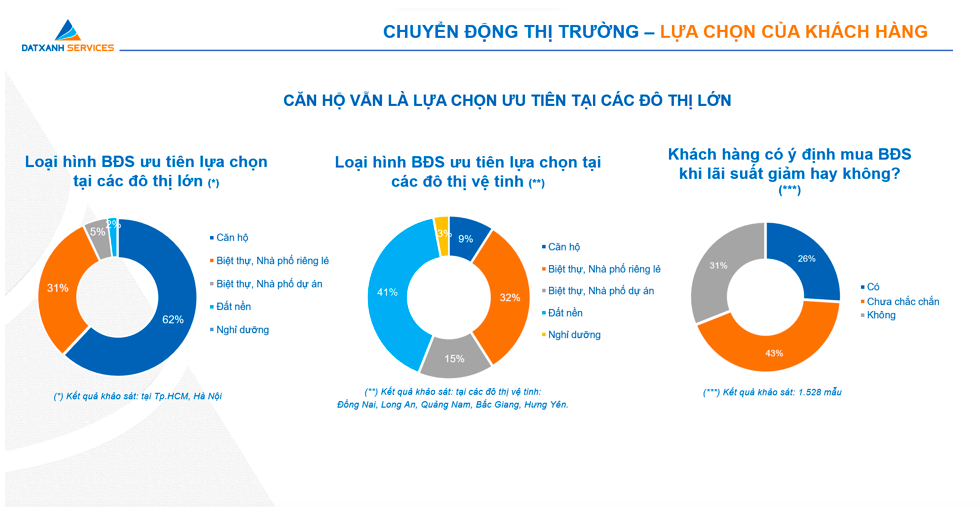

Trong các khảo sát mới thực hiện của DXS- FERI, đã có sự thay đổi về tâm lý và hành vi của các khách hàng mua bất động sản. Phân khúc căn hộ vẫn là loại hình bất động sản được ưu tiên lựa chọn tại các đô thị lớn, với 62% người được hỏi lựa chọn; biệt thự, nhà phố riêng lẻ 31%; biệt thự, đất nền dự án (5%), đất nền (2%).

Trong khi đó, ông Troy Griffiths, Phó tổng giám đốc Savills Việt Nam thông tin, nguồn cung căn hộ đã quay trở lại với thị trường trong quý III. Savills ghi nhận số căn mới tăng 572% theo quý và 11% theo năm lên 2.528 căn, từ hai dự án mới và sáu giai đoạn tiếp theo.

Nguồn cung sơ cấp tăng 32% theo quý và 12% theo năm lên 7.722 căn, phần nào giải tỏa áp lực thiếu nguồn cung. Hạng B có nguồn cung lớn nhất với 49% thị phần, theo sau là hạng C với 34% thị phần và hạng A với 17%. Các dự án hạng C có 651 giao dịch, thể hiện nhu cầu nhà ở giá rẻ vẫn ở mức cao. Các dự án hạng B có 210 giao dịch, trong khi hạng A chỉ có 42 giao dịch.

|

|

“Thị trường biệt thự, nhà phố vẫn duy trì tiềm năng tăng trưởng bất chấp những thách thức hiện tại. Sự phát triển của cơ sở hạ tầng tạo điều kiện cho chủ đầu tư tiếp cận nhiều hơn các quỹ đất nhằm giải quyết tình trạng thiếu nguồn cung hiện tại”, ông Neil MacGregor nói.

Theo đó, biệt thự, nhà phố tiếp tục ghi nhận không có nguồn cung mới theo quý, điều này dẫn đến nguồn cung sơ cấp của phân khúc này chạm mức thấp nhất trong 10 năm qua với 766 căn, giảm 24% theo quý và 5% theo năm. Các căn có giá trên 30 tỷ đồng chiếm 78% nguồn cung và chủ yếu ở Thủ Đức. Lượng giao dịch trong quý III chỉ đạt 64 căn, thấp nhất kể từ năm 2018, giảm 43% theo quý và 82% theo năm, do nguồn cầu suy giảm, không có nguồn cung mới và hàng tồn kho đắt đỏ.

Phục hồi theo hình chữ U

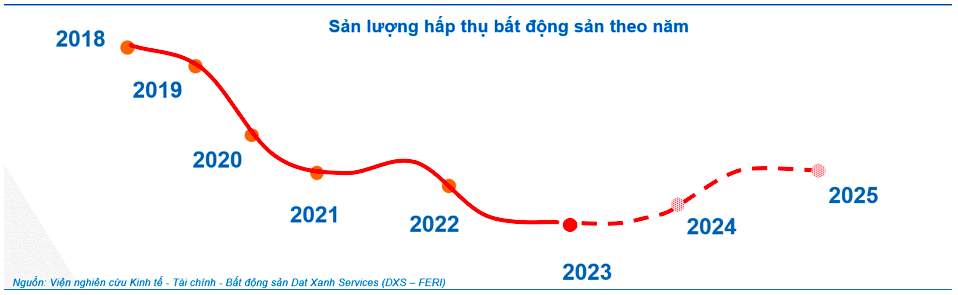

Ông Phạm Anh Khôi, Viện trưởng DXS – FERI dự báo, thị trường bất động sản đã đi đến giai đoạn cuối của kỳ suy thoái, và hiện nay gần như đã chạm đáy.

Theo quy luật chung của thị trường, khi đã chạm đến đáy thì sớm hay muộn cũng phải đến thời điểm thị trường phục hồi trở lại. Lúc này thị trường đang bắt đầu đi qua đáy. Tuy nhiên, DXS-FERI dự báo thận trọng, chu kỳ tăng trưởng mới của bất động sản Việt Nam sẽ không đi theo biểu đồ hình chữ V mà sẽ là hồi phục và tăng trưởng theo biểu đồ hình chữ U.

Thị trường đã và đang ở trong thời kỳ thanh lọc mạnh mẽ. Sau khủng hoảng, sân chơi bất động sản sẽ chỉ dành cho các doanh nghiệp thực sự mạnh khỏe, kinh doanh minh bạch, tuân thủ pháp luật.

|

| Thị trường bất động sản sẽ ấm dần lên từ cuối quý IV/2023, đồng thời dần dần phục hồi rõ nét hơn từ sau quý II/2024. |

Đối với cá nhân môi giới bất động sản, đây cũng là thời điểm mà mỗi người nhân viên môi giới đều phải nỗ lực làm mới, nâng cấp bản thân, học thêm nhiều kỹ năng mới, đa dạng hóa loại hình sản phẩm, đa dạng hóa tệp khách hàng, và rất kiên trì thì mới có thể trụ lại với nghề.

“Dự báo tại thời điểm quý IV/2023, thị trường bất động sản sẽ chưa có tăng trưởng đột biến, nhưng chắc chắn sẽ có tăng trưởng tốt hơn so với cùng kỳ. Với nhiều thông tin và các chuyển biến tích cực từ cuối quý III, hoàn toàn có cơ sở để dự báo thị trường bất động sản sẽ ấm dần lên từ cuối quý IV/2023, đồng thời dần dần phục hồi rõ nét hơn từ sau quý II/2024”, ông Khôi nói.

Savills Việt Nam cũng dự báo, đến cuối năm 2023 dự kiến sẽ có hơn 1.900 căn mới được chào bán. Hạng C sẽ là sản phẩm chủ lực với 69% thị phần, hạng B sẽ có 26% thị phần và hạng A sẽ có 5%.

Trong quý IV/2023, dự kiến sẽ có khoảng 200 căn mới được chào bán ra thị trường. Đến năm 2026, thị trường được kỳ vọng sẽ đón thêm 4.600 căn được chào bán cũng như nhiều dự án cơ sở hạ tầng trọng điểm được hoàn thiện.